起業までの道のり④ ~創業期の融資は受けるべきか?融資実行のポイントとは?実際に融資を受けた経験から注意点などを解説!~

起業の際、十分な自己資金を持っている方もいらっしゃると思います。

この場合、創業時に融資を受けた方が良いのか?

結論としては、創業時の融資はとりあえず借りておくことをお勧めします!

起業後の売上やランニングコストをしっかり計画できていれば

問題ない「かも」しれません。

この「かも」が重要です。実は「予想していなかった出費の発生」が多いです!

✔設備投資…追加投資の可能性

✔工事等の遅れ…売上に影響

✔ホームページ等の制作費用…より良いHP作成

✔人材採用…創業間もない会社で働く事の不安

✔売上が上がらない…長期化、売上UPのための追加投資

・・・などなど

私の場合の予想外出費として売上・集客の為に、より良いと思えることに投資をしました。

ホームページの重要性(集客影響)を知り、宿泊客の安心につながると考えたためです。

起業して間もなく、様々な業者の方から営業があります。狙われます(笑)

自分では考えもしなかった素晴らしいアイデアもありました。

結果的に厳選して取り入れました!が予想外出費となりました、、、

予想外の出費なんて、、、と思った方!下記データを参考に!

データとして、創業手帳が2017年に行ったアンケートによると、

起業後に予想外の出費があったと答えた方は、66%でした。

2人に1人以上の経営者が予想外の出費を経験していることになります。

平均としては114万円で最高は数千万円という方もいたそうです、、、

起業する際には事業計画を立てて事業を進めていくと思いますが、実は過半数の起業家は予想していたより多くのお金を使っていることが分かりますね!

「十分な自己資金がある!」何が起きても潤沢な資金を持って起業する方は稀ですよね。

私の考え方ですが自己資金には自己資金だけで稼ぐ別の手段(投資運用等)に使うべきと、、

これからガンガン稼いでいく!!という志の方がほとんどでしょう。

目次

1、創業時融資の必要性について

2、創業時借入のよくある誤解

3、日本政策金融公庫について

4、まとめ

創業時融資の必要性について

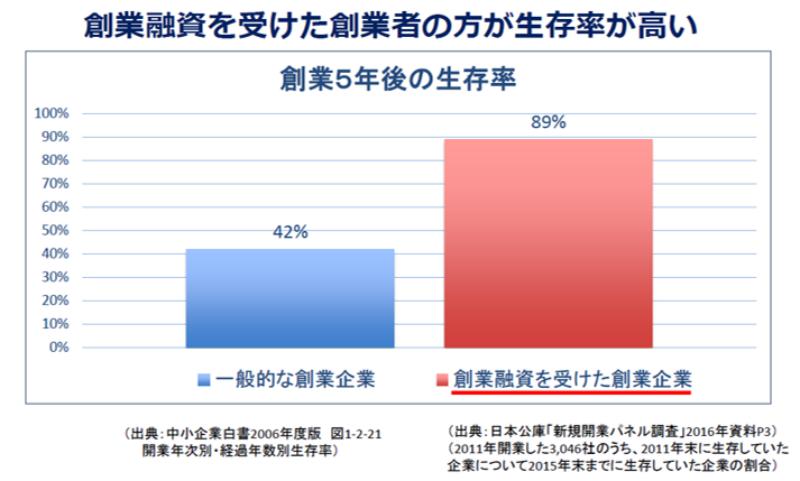

日本公庫のデータで創業者生存率がありました(下記スライド)

生存していくためには、資金繰り・キャッシュ・フローが重要であることが分かりますね。

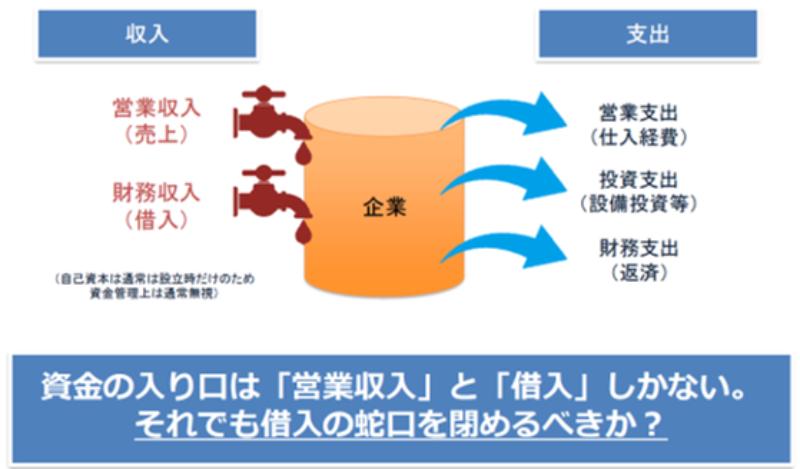

資金はどこから入ってくるのか?

資金調達により余力を生み出すメリット

①資金調達により、継続するための資金が増え余力が生まれる

事業資金がゼロ≒事業終了の不安から事業投資を躊躇…

②事業を(早期に)拡大する際、投資金額についての選択肢が広がる

より事業を早期にスタートでき、売上UPの可能性が高くなる

③レバレッジ効果

手元資金/自己資金ではできなかった設備投資、大量仕入れ(割引)も可能に!

「自己資金+借入」により「自己資金のみ」の時より大きな利益を生み出す!

④今後の融資の際、借りやすくなる!

融資(審査)に通っている=「お金を貸しても問題ない」「返済能力あり!」

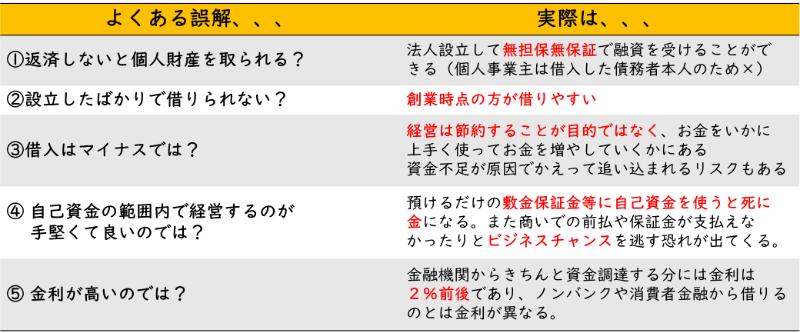

創業時借入のよくある誤解

良くある誤解として「借金=悪」「無借金経営=善」と決めつけてしまうこと。

会社が倒産するのは「資金が底をついた時点」です。

「借金」が増えたから、「赤字」になったからではありません!

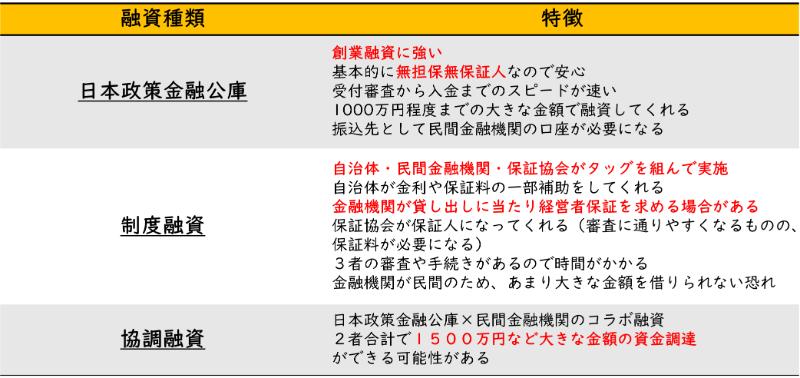

日本政策金融公庫と制度融資

日本政策金融公庫について

ここからは私が借入しました※新創業融資(2024年3月廃止)についてお話しします。

※新創業融資が廃止され、今後は「新規開業資金」への申込みになると思います

・日本政策金融公庫のメリット

・資金調達の流れ

・新規開業資金の概要

日本政策金融公庫のメリット

日本政策金融公庫は「日本公庫」とも呼ばれ、政府が全額出資する政府系金融機関です。

日本政策金融公庫を利用するメリットとしては下記が挙げられます。

・民間の金融機関よりも

…金利が低い傾向

…返済期間が長め

…手続き工数少⇒融資実行まで比較的短期

・無担保・無保証の融資制度あり

・創業初期でも申込みやすい

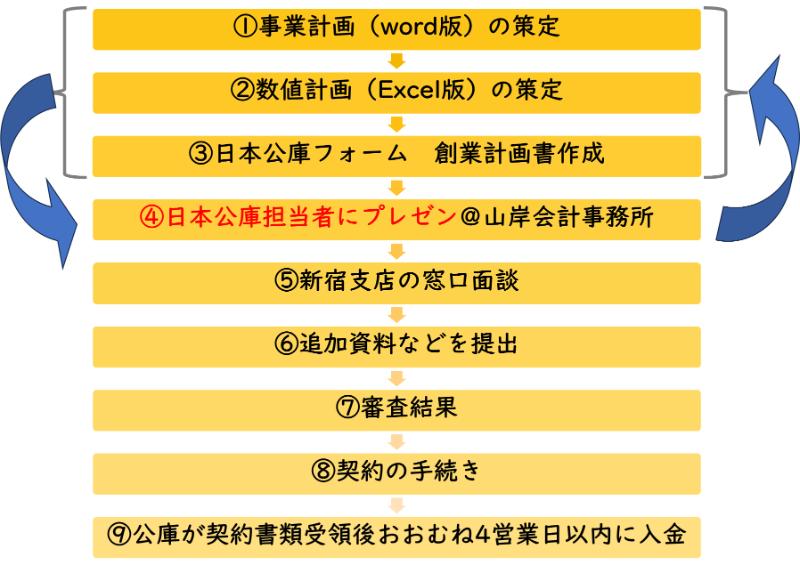

資金調達の流れ

税務顧問契約しております山岸会計事務所が日本公庫新宿支店と連携しておりますので

私の場合は下記手順となりました。

※通常と異なる点は④の事前プレゼンの有無

事前プレゼンでは計画書等の修正、事業としての改善案など

代表者本人から計画書について説明。この時人間性や事業の理解など確認?

早くて①~④まで2週間程度、④~⑨までにトータルで3~4週間程度

私は④の事前プレゼンで工事見積書のかなり細かい情報を求められました

申込みについての注意点

・創業計画書は公庫HPにも業種ごとに記載例がありますが参考程度に!

・自己資金要件はないが、自己資金が多いと信頼につながる

・説明力のある資金計画を立てる

・審査に落ちた場合、再審査まで最低6か月の期間が必要

…改善点への対応としてやはり半年は必要ですよね

…代表者の信用情報は大丈夫か?(各種税金の遅延、滞納は影響あり)

…自己資金UP、事業コスト、収益改善案など

…融資希望での事業経験がない場合は、小規模でもやってみてから!

私は希望額満額で借入することができました!

が、「運転資金」「設備資金」ともに返済期限10年で予定していたところ5年に…

「据置期間」を6か月で設定したため4年6か月での返済期限となりました。

今後5年はかなりシビアになりましたが、逆にモチベーションが上がりました!

収益目標を高める必要があり、そのためにもっとこうして行こう!と。

新規開業資金の概要

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金用途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | 日本政策金融公庫が定める基準利率。所定の要件に該当する場合は特別利率を適用(詳しくはこちら) |

| 返済期間 | 設備資金20年以内(うち据置期間5年以内) 運転資金10年以内(うち据置期間5年以) |

| 担保・保証人 | 希望を伺いながら相談可能 |

※融資限度額7,200万円(うち運転資金4,800万円)とありますが、基本的に限度額の借入は稀でしょう。

事業によるかと思いますが、融資額の根拠としてかなり詳細な見積書、本当に必要な資金なのか?など細かく審査されます。

以前までの創業融資の場合だと、実際に借りられる金額は「自己資金の3倍程度」。

業種によりますが平均資金調達額は1,000万円を超える程度なので目安にしてください!

※新規開業資金の場合、

「社会的ニーズが高い事業」という評価が得られれば多額の融資チャンスがあるそうです!

まとめ

創業期の融資は受けるべきか?融資実行のポイントとは?を解説しました。

創業融資を受けたほうがよい理由、創業融資を受けられる具体的な流れやポイントが参考になりましたら幸いです。

創業時はオフィスや機材、人件費や広告宣伝費の支払のためにまとまった資金が必要です。

綿密な事業計画を立てていたとしても、必ず計画どおりに利益が上がるとは限りません。

様々な分野から営業を受けることで予想外の投資をすることも多々あります。

創業融資を受けることで、十分な資金を用意し、余裕をもって事業を開始!

はっきり言うと事業実績のない創業期の資金調達手段として心強い味方となります!

自己資金が大きく減っていく状況は精神的にも良くないかと、、、

しかし下記気になる方が多いと思います、、、

・創業期の融資を受けるべきか自分で判断ができない方

・融資を受けたいが早期に確実に資金を得たい方

・自己資金がまったくない場合

・自分で事業計画書、財務諸表作成含め、申請ができるか不安な方

私は創業融資のプロ(税理士)に伴走いただき創業期の融資を受けることができました。

事業として出来る事が格段に増える⇒早期の立ち上げ、事前計画以上の収益を目指す

さらに返済実績を作ることで、追加融資を受けやすくなるメリットも出てきます!

最後に、、、

私は創業期の融資を受けるにあたり、融資担当者との面談(面接?)対策は必須です。

・事業の目的やビジョン

・具体的な事業内容

・市場調査や競合分析

・販売戦略、財務計画など

創業初期にこれらのことをしっかり伝えられるレベルに経営者として育てていただくとても良い機会となりました。

起業を検討している方、起業間もない方、是非チャレンジしてほしいと思います!

私の経験など参考にしたい方は是非ご連絡ください!

※私が準備した資料などを共有します!

ブログの内容についてご意見・ご感想、リクエストなどございましたら

是非コメントいただけますと嬉しいです!可能な限りお返事しますので…

mailto:info@yoshii-kikaku.co.jp

プロフィール////////////

吉井寛(YOSHII YUTAKA) 1977年5月生まれ

株式会社吉井企画 代表取締役

ジョンソン・エンド・ジョンソンの製薬部門など医薬情報担当者(MR)で営業畑23年。

転勤族:札幌・福岡・沖縄・東京・千葉・栃木・福島で生活

会社員時の不動産投資経験から仕組みを理解し、いつかはMEGA大家を夢見る。

45歳:突然の退職勧奨(クビ)となり、今後の人生について1年近く放浪。

不動産事業で「起業」を決意。

46歳:宿泊施設「貸別荘」を中心とした事業で起業

2024年中に3つの貸別荘スタート予定

4月:【熱海SAKURAテラス】オープン

8月:【The Villas~atami log cottage】オープン

11月:【The Villas~atami amazing ocean view~】オープン予定